Pengertian APBN

Pemerintah dalam melaksanakan hak dan kewajibannya harus memiliki rencana yang akan dipakai sebagai pedoman dalam setiap pelaksanaan tugas negara termasuk dalam hal pengurusan keuangan. Setiap tahun pemerintah menghimpun dan membelanjakan dana triliunan rupiah melalui APBN. Sesuai UUD 1945, APBN harus diwujudkan dalam bentuk undang-undang, dalam hal ini Presiden berkewajiban menyusun dan mengajukan Rancangan APBN kepada DPR.

RAPBN memuat asumsi umum yang mendasari penyusunan APBN, perkiraan penerimaan, pengeluaran, transfer, defisit/surplus, pembiayaan defisit dan kebijakan pemerintah. APBN mencakup seluruh penerimaan dan pengeluaran yang ditampung dalam satu rekening yang disebut rekening Bendaharawan Umum Negara (BUN) di bank sentral (Bank Indonesia).

Format Struktur APBN

Selama TA 1969/1970 sampai dengan 1999/2000 APBN menggunakan format T-account. Format ini dirasakan masih mempunyai kelemahan antara lain tidak memberikan informasi yang jelas mengenai pengendalian defisit dan kurang transparan sehingga perlu disempurnakan. Dalam T-account, sisi penerimaan dan sisi pengeluaran dipisahkan di kolom yang berbeda.

Selama pemerintahan orde baru dari TA. 1969/1970 sampai dengan TA. 1998/1999, APBN disusun berdasarkan sistem anggaran berimbang (T account) dan diklasifikasikan menjadi dua pos besar (sisi), yaitu penerimaan dan pengeluaran. Pada sisi penerimaan terbagi atas penerimaan dalam negeri dan penerimaan pembangunan.

Sejalan dengan tuntutan reformasi, pemerintahan Presiden Habibie berupaya memperbaharui sistem APBN. Secara umum tidak banyak yang berubah namun penyusunan APBN TA. 1999/2000 diusahakan untuk lebih transparan. APBN pada tahun anggaran sebelumnya dinilai kurang transparan dan terkesan mengelabui terutama pos penerimaan pembangunan. APBN TA. 1999/2000 tetap menggunakan sistem anggaran berimbang tetapi pos penerimaan pembangunan berganti nama menjadi penerimaan luar negeri sehingga sisi penerimaan APBN TA. 1999/2000 terdiri atas penerimaan dalam negeri dan penerimaan luar negeri.

Mulai TA. 2000 (tahun anggaran transisi sebelum penyesuaian tahun anggaran dengantahun takwim), format APBN disusun menurut standar internasional, yaitu Government Finance Statistic (GFS). Berbeda dengan sistem anggaran berimbang dimana pinjaman program dan proyek dimasukkan dalam pos penerimaan, APBN dengan format GFS menggunakan sistem deficit spending dimana pinjaman dalam negeri dan pinjaman luar negeri merupakan sumber untuk menutup defisit anggaran dan tidak lagi diklasifikasikan sebagai penerimaan

Komponen Struktur APBN

APBN mencakup seluruh penerimaan dan pengeluaran yang ditampung dalam satu rekening yang disebut rekening Bendaharawan Umum Negara (BUN) di bank sentral (Bank Indonesia). Pada dasarnya semua penerimaan dan pengeluaran pemerintah harus dimasukkan dalam rekening tersebut. Secara harfiah, APBN disusun dengan mengandung dua komponen utama yaitu :

Penerimaan APBN diperoleh dari berbagai sumber yang meliputi dalam dan luar negeri. Pembiayaan dari dalam negeri meliputi penerimaan pajak dan bukan pajak (PNBP). Termasuk kedalam penerimaan pajak adalah Pajak Penghasilan (PPh), Pajak Pertambahan Nilai (PPn), Pajak Bumi dan Bangunan (PBB), Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB), cukai dan Pajak lainnya yang merupakan sumber utama penerimaan APBN.

Secara umum, pengeluaran yang dilakukan pada suatu tahun anggaran harus ditutup dengan penerimaan pada tahun anggaran yang sama. Berbeda dengan anggaran penerimaan negara yang diperlakukan sebagai target penerimaan pemerintah dan diharapkan dapat dilampauinya, anggaran pengeluaran merupakan batas pengeluaran yang tidak boleh dilampaui. Pengeluaran pemerintah sendiri terbagi menjadi belanja pemerintah pusat dan anggaran belanja untuk daerah.

Defisit atau surplus merupakan selisih antara penerimaan dan pengeluaran. Pengeluaran yang melebihi penerimaan disebut defisit, sebaliknya jika penerimaan yang melebihi pengeluaran disebut surplus.

Dalam tampilan APBN, dikenal dua istilah defisit anggaran, yaitu: keseimbangan primer, dan keseimbangan umum. Keseimbangan primer adalah total penerimaan dikurangi belanja tidak termasuk pembayaran bunga, sedangkan Kesembangan Umum adalah total penerimaan dikurangi total pengeluaran termasuk pembayaran bunga.

Azas penyusunan APBN

- APBN disusun dengan berdasarkan azas-azas:

- Kemandirian, yaitu meningkatkan sumber penerimaan dalam negeri.

- Penghematan atau peningkatan efesiensi dan produktivitas.

- Penajaman prioritas pembangunan

- Menitik beratkan pada azas-azas dan undang-undang Negara

Ketentuan Umum Penyusunan APBN (UU No. 17 Tahun 2003 Pasal 12):

- APBN disusun sesuai dengan kebutuhan penyelenggaraan pemerintahan negara dan kemampuan dalam menghimpun pendapatan negara. Dalam menyusun APBN dimaksud, diupayakan agar belanja operasional tidak melampaui pendapatan dalam tahun anggaran yang bersangkutan.

- Penyusunan Rancangan APBN sebagaimana dimaksud dalam ayat (1) berpedoman kepada rencana kerja Pemerintah dalam rangka mewujudkan tercapainya tujuan bernegara.

- Dalam hal anggaran diperkirakan defisit, ditetapkan sumber-sumber pembiayaan untuk menutup defisit tersebut dalam Undang-undang tentang APBN. Defisit anggaran dibatasi maksimal 3% dari Produk Domestik Bruto. Jumlah pinjaman dibatasi maksimal 60% dari Produk Domestik Bruto.

- Dalam hal anggaran diperkirakan surplus, Pemerintah Pusat dapat mengajukan rencana penggunaan surplus anggaran kepada Dewan Perwakilan Rakyat. Penggunaan surplus anggaran perlu mempertimbangkan prinsip pertanggungjawaban antargenerasi sehingga penggunaannya diutamakan untuk pengurangan utang, pembentukan dana cadangan, dan peningkatan jaminan sosial.

Proses Penyusunan APBN

APBN disusun sesuai dengan kebutuhan penyelenggaraan pemerintahan negara dan kemampuan dalam menghimpun pendapatan negara. Rancangan APBN berpedoman kepada rencana kerja pemerintah dalam rangka mewujudkan tercapainya tujuan bernegara. Tentang pembiayaan isinya antara lain disebutkan, dalam hal APBN diperkirakan defisit, ditetapkan sumber-sumber pembiayaan untuk menutup defisit tersebut dalam UU-APBN.

Dalam hal anggaran diperkirakan surplus, pemerintah pusat dapat mengajukan rencana penggunaan surplus anggaran kepada DPR.Pemerintah pusat menyampaikan pokok-pokok kebijakan fiskal dan kerangka ekonomi makro tahun anggaran berikutnya kepada DPR selambat-lambatnya pertengahan bulan Mei tahun berjalan, kemudian dilakukan pembahasan bersama antara Pemerintah Pusat dengan DPR untuk membahas kebijakan umum dan prioritas anggaran untuk dijadikan acuan bagi setiap kementerian negara/lembaga dalam penyusunan anggaran.

Dalam rangka penyusunan rancangan APBN, menteri/pimpinan lembaga selaku pengguna anggaran/pengguna barang, menyusun rencana kerja dan anggaran kementerian negara/lembaga tahun berikutnya, berdasarkan prestasi kerja yang akan dicapainya. Rencana kerja dan anggaran tersebut disertai perkiraan belanja untuk tahun berikutnya setelah tahun anggaran yang sedang disusun, disampaikan kepada DPR untuk dibahas dalam pembicaraan pendahuluan rancangan APBN, dan hasil pembahasan tersebut disampaikan kepada Menteri Keuangan sebagai bahan penyusunan rancangan undang-undang tentang APBN tahun berikutnya, sedangkan ketentuan lebih lanjut mengenai penyusunan rencana kerja dan anggaran kementerian negara/lembaga diatur dengan Peraturan Pemerintah.

Pemerintah Pusat mengajukan rancangan UU-APBN, disertai Nota Keuangan dan dokumen-dokumen pendukungnya kepada DPR bulan Agustus tahun sebelumnya. DPR dapat mengajukan usul yang mengakibatkan perubahan jumlah penerimaan dan pengeluaran dalam RUU-APBN. Pengambilan keputusan oleh DPR selambat-lambatnya 2 (dua) bulan sebelum tahun anggaran yang bersangkutan dilaksanakan. APBN yang disetujui DPR terinci sampai dengan unit organisasi, fungsi, program, kegiatan, dan jenis belanja. Apabila DPR tidak menyutujui RUU-APBN, Pemerintah Pusat dapat melakukan pengeluaran setinggi-tingginya sebesar angka APBN tahun anggaran sebelumnya.

Mekanisme penyusunan APBN (Pasal 14) :

- Dalam rangka penyusunan rancangan APBN, menteri/ pimpinan lembaga selaku pengguna anggaran/pengguna barang menyusun rencana kerja dan anggaran kementerian negara/lembaga tahun berikutnya.

- Rencana kerja dan anggaran sebagaimana dimaksud dalam ayat (1) disusun berdasarkan prestasi kerja yang akan dicapai.

- Rencana kerja dan anggaran sebagaimana dimaksud dalam ayat (1) disertai dengan prakiraan belanja untuk tahun berikutnya setelah tahun anggaran yang sedang

- Rencana kerja dan anggaran dimaksud dalam ayat (1) disampaikan kepada Dewan Perwakilan Rakyat untuk dibahas dalam pembicaraan pendahuluan rancangan APBN.

- Hasil pembahasan rencana kerja dan anggaran disampaikan kepada Menteri Keuangan sebagai bahan penyusunan rancangan undang-undang tentang APBN tahun berikutnya.

- Ketentuan lebih lanjut mengenai penyusunan rencana kerja dan anggaran kementerian negara/lembaga diatur dengan Peraturan Pemerintah.

Cara Penyusunan APBN

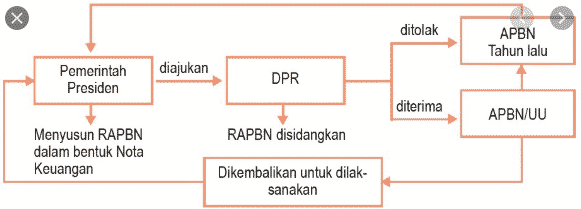

Proses penyusunan APBN RI, setiap tahun diawali dengan pidato presiden pada sidang Dewan Perwakilan Rakyat (DPR) dalam rangka menyampaikan nota Keuangan dan Rancangan Pendapatan Belanja Negara (RAPBN) tahun anggaran yang akan datang. Rancangan ini dipakai oleh DPR sebagai pedoman dalam menetapkan APBN tahun anggaran berikut yang penetapannya diatur dalam UUD 1945 pasal 23 ayat (1).

-

Tahap I : Perencanaan dan Penyusunan Anggaran

Pemerintah mengajukan Rancangan APBN dalam bentuk RUU tentang APBN kepada DPR. Setelah melalui pembahasan, DPR menetapkan Undang-Undang tentang APBN selambat-lambatnya 2 bulan sebelum tahun anggaran dilaksanakan.

-

Tahap II : Pengesahan Anggaran

RAPBN dan nota keuangan yang diajukan oleh pemerintah selanjutnya akan dibahas oleh DPR. Apabila disetujui, baik dengan ataupun tanpa revisi, RAPBN tersebut dapat disahkan menjadi undang-undang APBN dan disampaikan kepada pemerintah untuk dilaksanakan. Akan tetapi seandainya ditolak, pemerintah harus menggunakan APBN tahun lalu atau mengadakan revisi seperlunya.

-

Tahap III : Pelaksanaan Anggaran

Setelah APBN ditetapkan dengan Undang-Undang, pelaksanaan APBN dituangkan lebih lanjut dengan Peraturan Presiden.

Berdasarkan perkembangan, di tengah-tengah berjalannya tahun anggaran, APBN dapat mengalami revisi/perubahan. Untuk melakukan revisi APBN, Pemerintah harus mengajukan RUU Perubahan APBN untuk mendapatkan persetujuan DPR.Perubahan APBN dilakukan paling lambat akhir Maret, setelah pembahasan dengan Badan anggaran DPR. Dalam keadaan darurat (misalnya terjadi bencana alam), Pemerintah dapat melakukan pengeluaran yang belum tersedia anggarannya.

-

Tahap IV : Kontrol/Pengawasan

APBN menyangkut kepentingan seluruh rakyat Indonesia. Oleh karena itu, pelaksanaannya perlu diawasi untuk menjamintercapainya sasaran yang telah di tentukan. Pengawasan Pelaksanaan APBN ini dilakukan oleh beberapa instansi, yaitu Bada Pemeriksa Keuangan (BPK), Direktur Jenderal Pengawasan Keuangan Negara (atas nama menteri keuangan), dan Inspektorat Jenderal Proyek-Proyek Pembangunan.

-

Tahap V : Pertanggung Jawaban Anggaran

Selambatnya 6 bulan setelah tahun anggaran berakhir, Presiden menyampaikan RUU tentang Pertanggungjawaban Pelaksanaan APBN kepada DPR berupa Laporan keuangan yang telah diperiksa oleh Badan Pemeriksa Keuangan.

Dari lima tahap tersebut, tahap I dan III yang memegang peranan adalah pemerintah dan tahap II dan V yang memegang peranan adalah DPR dan tahap IV yang memegang peranan adalah BPK (Badan Pengawasan Keuangan).

Fungsi APBN dan APBD

Ditinjau dari kebijakan fiskal, APBN dan APBD mempunyai beberapa fungsi yang mencakup :

-

Fungsi Alokasi

APBN/ APBD dapat digunakan untuk mengatur alokasi dana dari seluruh pendapatan negara/ daerah kepada pos-pos belanja untuk pengadaaan barang-barang dan jasa-jasa publik , serta pembiayaan pembangunan lainnya.

-

Fungsi Distribusi.

Bertujuan untuk menciptakan pemerataan atau mengurangi kesenjangan antar wilayah, kelas sosial maupun sektoral.

-

Fungsi Stabilitas.

APBN/ APBD merupakan salah satu instrumen bagi pengendalian stabilitas perekonomian negara/ daerah.

-

Fungsi Otorisasi.

APBN/ APBD yang ditetapkan menjadi dasar untuk melaksanakan pendapatan dan belanja pada tahun yang bersangkutan

-

Fungsi Perencanaan.

APBN/ APBD menjadi pedoman bagi pemerintah dalam merencanakan kegiatan bagi tahun yang bersangkutan.

-

Fungsi Pengawasan

APBN/ APBD menjadi pedoman untuk menilai apakah kegiatan penyelenggaran pemerintah pusat/ daerah sesuai dengan ketentuan yang ditetapkan.

Tujuan APBN dan APBD

Tujuan dari dilaksanakan APBN dan APBD adalah sebagai pedoman penerimaan negara/ daerah agar terjadi keseimbangan yang dinamis dalam rangka melaksanakan tugas negara/ daerah untuk tercapainya peningkatan produksi yang tinggi, kesempatan kerja yang luas, dan pertumbuhan ekonomi yang tinggi.

Pada akhirnya, semua itu ditujukan untuk tercapainya masyarakat adil dan makmur, baik material maupun spiritual bedasarkan Pancasila dan UUD 1945, serta untuk mengatur pembelanjaan dan penerimaan negara/ daerah agar tercapai kesejahteraan dan pertumbuhan ekonomi secara merata.

Demikianlah artikel dari duniapendidikan.co.id mengenai Mekanisme Penyusunan APBD : Tujuan, Fungsi, Pengertian, Format, Strktur, Komponen, Azas, Proses, Mekanisme, Cara, semoga artikel ini bermanfaat bagi anda semuanya.